Renê de Oliveira Garcia Júnior

Secretário de Fazenda do Estado do Paraná

Campo Grande (MS) – Nos últimos meses, o Imposto sobre a Circulação de Mercadorias e Serviços (ICMS) foi alvo de incessantes disputas de narrativas entre o Governo Federal e o Congresso Nacional, de um lado, e Estados e Municípios, de outro. A resultante Lei Complementar 194 criou um limite (entre 17% e 18%) para a alíquota de ICMS sobre combustíveis, energia elétrica, comunicações e transporte coletivo na tentativa de conter a escalada de preços, especialmente de combustíveis e energia elétrica.

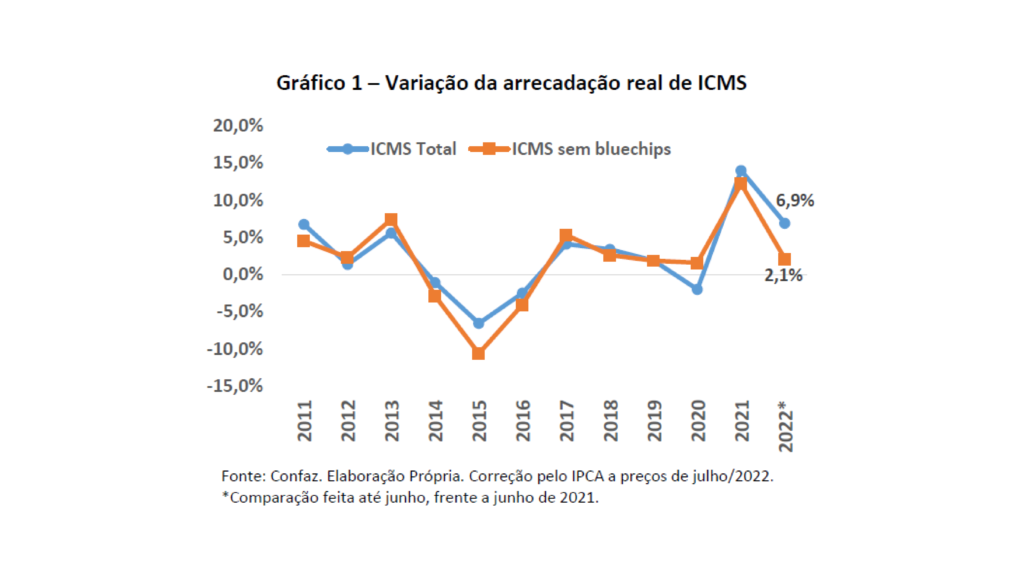

O argumento central dos defensores da LC 194 (Congresso e Governo Federal) era de que os entes subnacionais já estavam sendo demasiadamente beneficiados com o processo inflacionário e, portanto, poderiam arcar com tais reduções permanentes em suas receitas tributárias. Um olhar atento para a evolução da arrecadação do ICMS, no entanto, revela que o atual avanço não possui caráter estrutural (gráfico 1).

Como pode-se observar no gráfico 1, no primeiro semestre de 2022 a arrecadação real de ICMS apresentou variação de 2,1%, sem levar em consideração à arrecadação das blue-chips (energia elétrica e combustíveis). Incluindo esses itens na análise a variação passa a ser de 6,9% na primeira metade do ano. Ainda assim, mesmo levando em consideração esses itens, que apresentaram aumento real da arrecadação em 28,8% dos combustíveis e 8,4% da energia elétrica na primeira metade do ano, notamos uma sinalização de retorno à tendência do período de 2017 a 2020.

Vale destacar que o mais notável avanço da arrecadação de ICMS ocorreu em 2021 e não está relacionado às blue-chips, como pode-se concluir pelo gráfico 1. Neste ano o grande responsável pelo aumento da receita do ICMS foram os setores de comércio e indústria, que juntos compõem as duas principais bases tributárias do ICMS.

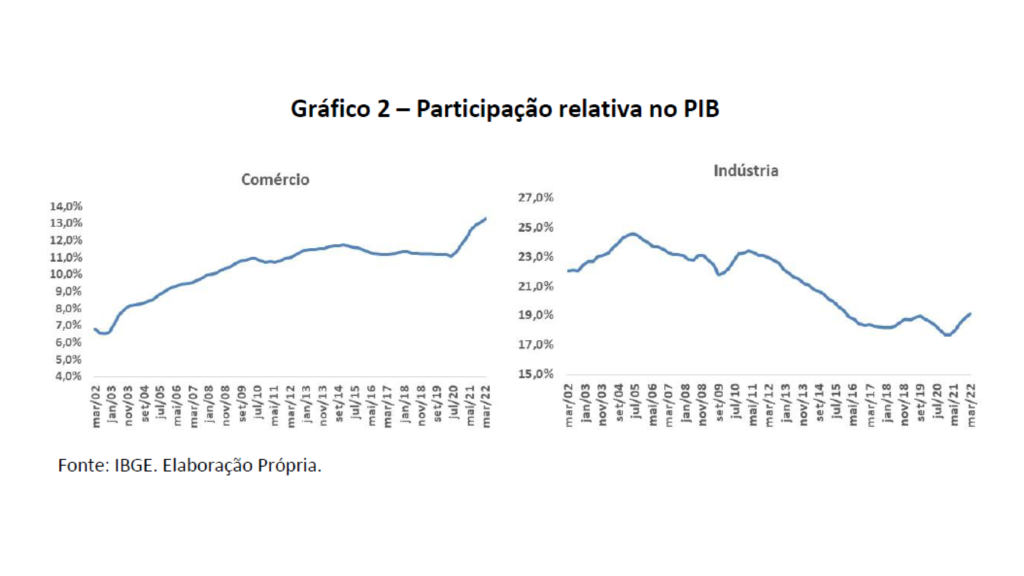

É possível verificar o comportamento desses dois setores a partir da avaliação das Contas Nacionais (gráfico 2). A despeito da clara tendência de perda de participação no PIB nos últimos anos, no caso da indústria, e estagnação com leve perda de participação, no caso do comércio, o ano de 2021 foi marcado por um forte e atípico crescimento destes setores, influenciados tanto pelo avanço na demanda como pelo aumento nos preços relativos. Assim, em 2021 a variação nominal da Indústria foi de 23,8% (6,0 vezes a média da última década, de 4%), a Comércio foi de 29% (3,7 vezes a média da última década, de 7,8%) e a do ICMS foi de 25,5%.

Portanto, os estados se valeram recentemente de uma conjuntura favorável para as suas contas, mas este ganho está longe de ser estrutural. A tendência, mesmo sem a LC 194, já apontava para um “retorno à normalidade” pelo lado das receitas a partir de 2023.

É fato que os estados conseguiram acumular um importante caixa nesse período recente, através de uma combinação de avanço da receita e contenção, ainda que forçada pela LC 173, da despesa. Quanto a esse aspecto há dois fatores importantes a se ponderar. O primeiro é o velho conhecido efeito Tanzi às avessas. Mesmo que os estados devam fazer a sua parte, em um contexto de inflação acumulada em 16,1% nos últimos 18 meses e elevação recente da taxa básica de juros, é difícil crer que não haja um importante aumento das despesas nos próximos anos.

Em segundo lugar, apesar da elevação recente, grande parte do caixa dos estados é vinculado, o que deixa pouca margem de manobra para os gestores em caso de aumento da despesa e normalização da receita.

Dessa forma, com a estimativa de impacto anual na casa de R$ 80 bilhões para a arrecadação dos estados feita pelo COMSEFAZ (cerca de 12% da arrecadação de ICMS em 2021), a LC 194 não apenas deve retirar o “fôlego” acumulado pelos estados já no primeiro semestre de 2023, mas também irá deteriorar ainda mais a tendência histórica de perda de base tributária deflagrada pelo processo de desindustrialização no país. Esse deverá ser um tema importante a ser endereçado pelo próximo governo.

Clique aqui para ver o artigo em versão PDF.

Fonte: Comsefaz