Campo Grande (MS) – A Secretaria da Receita Federal do Brasil – SRFB realizou no último dia 21 de setembro, a coletiva mensal de divulgação do resultado da arrecadação das receitas administradas pelo órgão em agosto de 2023. O evento vem tendo atenção especial por parte dos estados, devido às últimas quedas nos repasses do Fundo de Participação dos Estados (FPE), observadas no último trimestre.

Entre julho e agosto, os estados deixaram de receber mais de R$ 4 bilhões nos repasses do FPE, quando comparado com o mesmo mês do ano anterior, corrigidos pelo IPCA, conforme tabela a seguir. O Fundo de Participação compõe a receita corrente dos estados que, por definição constitucional (art. 149), recebem 21,5% da arrecadação do Imposto de Renda e do Imposto sobre Produtos Industrializados.

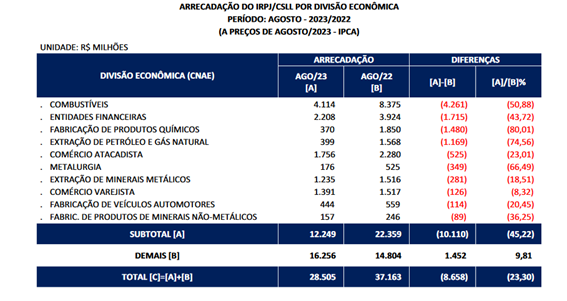

Segundo os técnicos e auditores fiscais da Receita Federal, o chefe do Centro de Estudos Tributários e Aduaneiros Claudemir Malaquias e o coordenador de Previsão e Análise da Receita Federal Marcelo Gomide, o principal fator que justifica a queda arrecadação do IR, principalmente sobre pessoa jurídica, é o movimento extraordinário observado em 2022. Só em agosto, a arrecadação de IRPJ/CSLL reduziu 23,3%, corrigido pelo IPCA.

“Considerando o período acumulado, temos no Imposto de Renda os seguintes números: esse ano foram classificados como atípicos apenas 5 bilhões de reais. No ano passado, no mesmo período, 35 bilhões de reais. A diferença, algo em torno de 30 bilhões de reais estimados, essa diferença mais ou menos corresponde à diferença do Imposto de Renda, que dá R$ 29,9 bi . (…) O setor de commodities, sobretudo metais metálicos e não metálicos, extração de ferro determinaram o resultado positivo ano passado e este ano o resultado não apareceu”, disse Claudemir Malaquias durante a coletiva.

Além da redução de mais de R$ 4 bilhões na transferência do FPE, os estados arcam com a grave frustração dos seus orçamentos devido às Leis Complementares 192/2022 e 194/2022, que retirou de forma permanente uma soma aproximada de R$ 100 bilhões anuais da arrecadação de ICMS.

O PLP 136, de 2023, aprovado dia 14 de setembro pela Câmara dos Deputados, representa uma etapa importante para a reestabelecimento da autonomia federativa e competência constitucional dos estados. Contudo, há a necessidade de aprimoramento do texto para que ele garanta equilíbrio ao federalismo brasileiro.

Isso porque a recomposição do FPE no texto do projeto não apresenta critérios com a mesma robustez daqueles previstos para para o FPM. O tratamento igual na recomposição do FPE e FPM é fundamental para assegurar que ambos os Fundos de Participação receberão o retroativo real dos meses já observados e dos que virão, caso necessário.

Tratar o FPE e o FPM de forma isonômica é essencial para a preservação do Pacto Federativo, pois garante mais justiça e incentiva estados e municípios a melhorarem suas respectivas capacidades fiscais para a manutenção das prestações dos serviços públicos.

Fonte: Comsefaz